美元眼下风光无限,但终归只是短暂繁荣。

自10月10日起,美元和黄金罕见地同步上涨,不过这种微妙的平衡并没有持续太久,10月16日之后,美元开始加速攀升,而黄金却悄然下行。

这背后,暗藏着特朗普政策对市场的影响预期——市场早已在押注他的经济增长计划,以及由此带来的加息预期。而与此同时,避险需求也逐渐降温,投资者的注意力似乎从黄金转向了美元。

然而,美元繁荣背后,恐怕也隐藏着一些难以忽视的隐忧。

复盘历史,从1971年布雷顿森林体系解体,到1980年代滞胀导致的美元贬值危机,再到2008年全球金融危机,每一次美元都经历了深刻的考验,却总能顽强地化解风险。

而如今它面临的麻烦或许是前所未有的。

金本位制的覆灭

二战后的经济混乱使得各国货币体系支离破碎,汇率剧烈波动,国际贸易也遭到重创。因此,各国迫切希望通过建立布雷顿森林体系,制定货币和汇率政策的统一规则,以避免经济冲突。

在二战前,英镑是全球储备货币,但随着战争削弱了英国的实力,美国迅速崛起,经济实力首屈一指,到二战结束时,美国的GDP占全球的70%以上。这时候,美国黄金储备也达到了2万吨(约643百万盎司),占全球的三分之二。

这一切为美元崛起铺平了道路。

1944年,布雷顿森林体系建立,美元与黄金挂钩(35美元兑换1盎司黄金),其他货币则与美元挂钩,形成了以美元为核心的国际金融体系。

美国随后启动了“马歇尔计划”,用美元援助欧洲复兴,进一步巩固了美元的全球地位。自此之后,美元不仅仅是美国的货币,也是“全世界的货币”。

不过,黄金美元体系并不稳固,因为美国的黄金储备有限,而美元却能无限增发,这就引发了著名的“特里芬难题”——为了支持国际贸易,美国需要不断“印钱”,增加货币供应量,但这会导致美元与黄金的固定汇率难以维持;如果美国“不印钱”,全球需求无法得到满足,美国只能通过贸易逆差输出美元,这又会引发自身的经济问题,最终让美元体系陷入困境。

特里芬难题不仅是美元的独特问题,而是任何全球储备货币都会面临的系统性挑战。如果人民币要成为全球储备货币,也将陷入类似特里芬难题的困境(下文会有详细解读)。

1958年到1959年,在冷战压力下,美国的军事开支激增,尤其是在越南战争期间。同时全球对美元的需求持续增加,导致美国的贸易赤字逐渐扩大。为了应对这一局面,美国选择大放水,美元发行量从1970年的570亿美元暴增到1978年的1133亿美元。

美元的“超发”引发了全球信任危机,各国开始担心美元无法提供足够黄金作为支撑,于是纷纷要求将手中的美元兑换成黄金。

随着兑换需求激增,美国的黄金储备急剧下降。到了1971年,信任危机达到高潮,美国的黄金储备降至8000吨(约260百万盎司),相当于90亿美元,而当时美国的外债已高达395亿美元。换句话说,美国的黄金储备仅能覆盖债务的23%。

最终,尼克松政府在1971年8月宣布美元与黄金脱钩,终结了金本位体系,这一历史性举措即为“尼克松冲击”。

尽管美国违约,欧洲却没有与之决裂,背后有两个原因:

一方面,欧洲持有大量美元储备,如果美元信用崩塌,欧洲会遭受巨大的经济冲击。根据当时的统计数据,欧洲的美元外汇储备约占全球总储备的60%以上;

另一方面,那时期的欧洲在很大程度上依赖美国的军事保障,尤其是在对抗苏联的背景下(1991年苏联解体,1999年欧元诞生,彼此间的关联不言自明)。

布雷顿森林体系瓦解了,被取而代之的是牙买加体系,这个体系废除了固定汇率制度,确立了浮动汇率制,主要货币(如美元、欧元等)的汇率由市场决定,不再与黄金或其他货币挂钩。

尽管黄金与美元挂钩的体系崩溃了,但美元的全球主导地位丝毫没有动摇。反而,随着“石油美元”体系的建立,美元开始了霸权之路。

转折点发生在1974年。当年,美国与沙特等主要产油国签订了一项关键协议:全球所有石油交易必须用美元结算。作为交换,美国承诺提供军事保护和经济支持。从此,“石油美元”体系正式诞生。

这一体系的影响究竟有多大?

世界各国为了购买石油,都不得不储备大量美元,以确保能源供应。20世纪70年代,全球对石油的需求不断攀升,日均消费量突破5000万桶。如此庞大的需求,让石油出口国积累了大量“石油美元”。而这些“石油美元”又大量回流到美国,被用于购买美国国债,这一过程实际上是在增强美国经济对全球资本流动的吸引力,稳固美元的主导地位。

这个循环让美国获得了低成本的资金支持,用这些资金为自己的财政赤字“输血”,代价仅仅是支付美债利息。

石油美元体系淡化

实际上,石油美元体系并非铁板一块。

早在1980年代末,伊拉克和沙特等国曾考虑用非美元货币结算石油交易,这一潜在威胁让美国如芒刺在背,担心这一变化会削弱美元地位,于是1991年发动海湾战争,暂时稳住了石油美元的基础。

但到了2000年代初,石油美元体系开始松动,罪魁祸首就是美元大幅贬值,损害了石油输出国的利益。

2000年“互联网泡沫”破裂后,美国经济衰退,美联储不得不采取大幅降息应对,导致美元贬值。与此同时,美国长期保持贸易逆差,为维持消费和政府开支,不断借债,尤其是在9/11事件后,美国发动了阿富汗和伊拉克战争(确保石油交易继续使用美元结算,2003年发起的战争),进一步加剧了其财政赤字。

美元贬值直接影响了石油输出国的储备价值,迫使这些国家开始减少对美元的依赖,转向其他货币结算,如欧元和人民币。在2000年代初,伊朗和伊拉克便提出了用欧元而非美元结算石油的计划。2017年,委内瑞拉也放弃了石油美元,转向欧元。

2014年油价暴跌,加剧了这一趋势。油价从每桶100多美元暴跌至30美元左右,导致石油出口国的外汇储备大幅缩水,这一危机进一步推动了它们对多元化经济的需求。

在此背景下,沙特与美国的关系也发生了变化,尤其是在美国调整中东政策后,沙特开始寻求减少对美元的依赖。到了2023年,沙特宣布可能接受多种货币进行石油交易,标志着石油美元体系进一步动摇。

(数据来源:Wind)

尽管石油美元体系逐渐淡化,但美元的统治地位也未被动摇。背后支撑的力量,正是“信用美元”体系。

所谓“美国信用本位”,意味着美元的价值不再依赖黄金或其他实物资产,而是基于市场对美国经济、金融实力和政府信用的信任。换句话说,全球之所以愿意使用美元,靠的不是美元本身,而是对美国综合实力的信任。

然而,美国的信用在不断被透支,美元的主导地位也逐渐被削弱,而这个趋势只会加速,难以逆转。

美元信用风险在累积

美元的长期信用确实面临赤字和债务问题的压力,这些因素均会削弱全球对美元的信任。

自2020年以来,美国为了应对疫情后的经济冲击,采取了大规模的货币宽松政策和财政补贴措施,这些措施虽然在短期内提振了经济,但也带来了严重的财政赤字和债务问题:

2022年,美国财政赤字达到1.38万亿美元,占GDP的5.5%;2023年,财政赤字进一步上升至1.7万亿美元,占GDP的6.3%;根据美国国会预算办公室(CBO)2024年6月的预测,美国的财政赤字将在2024年达到1.9万亿美元,占GDP的7.0%,远超3%的国际警戒线。

持续高企的财政赤字也加重了美国的债务负担。根据Wind数据显示,截至2024年10月21日,美国的未偿公共债务总额已达到35.77万亿美元,占GDP比例高达122%。

(图表来源:华源证券)

美国债务越堆越高,为了减负,美国选择通过“印钞”让美元贬值以此“稀释”债务,这招其实是变相向全球用美元的人“收税”,也就是所谓的“铸币税”。简而言之,美国通过这种方式变相赖账,而这种做法会削弱美元的信用,促使更多国家开始寻找别的货币替代美元。

推动“去美元化”的另一因素是美元“武器化”的反噬效应。

美国频繁用美元霸权当武器,通过制裁、冻结资产等手段打击特定国家的经济,比如限制资金流动、切断贸易往来,削弱敌对国家的经济实力。

正如美国前财政部长约翰·康纳利直言不讳地说:“美元是我们的货币,却是你们的麻烦。”

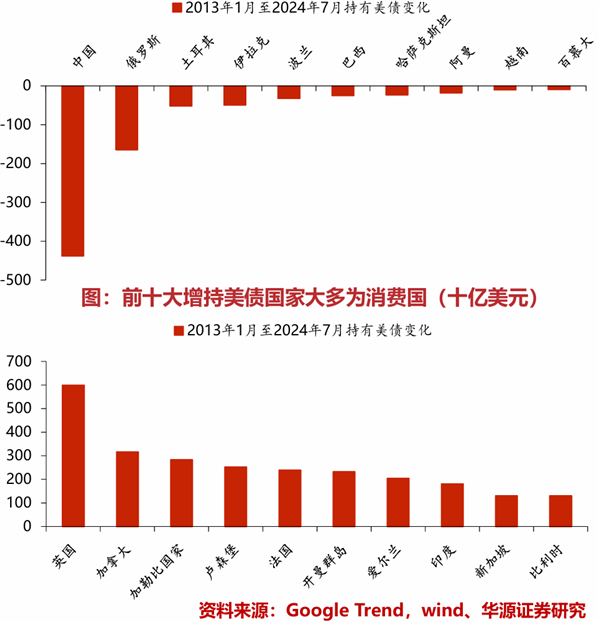

尤其是在俄乌冲突期间,美国冻结了俄罗斯的外汇储备,这一操作直接加剧了全球对美元的信任危机,引发许多对美贸易顺差的国家减持美债,比如中国、日本、波兰、越南、伊拉克和捷克,这些国家原本通过盈余购买美债为美国经济输血,但现在这一“循环链条”正逐步断裂。

当美元的信用风险逐渐积累,而又无法依赖于稀缺资源或技术上的垄断时(尽管美国在科技领域占据主导地位,但并未完全“垄断”,尤其是在其他国家在技术领域崛起的背景下),全球“去美元化”的趋势将愈加明显。

越来越多的国家开始减少对美元的依赖,以规避美元波动带来的风险。事实上,美元在全球外汇储备中的份额已从曾经的85%以上下降至目前的60%以下。这一变化反映了市场对美元垄断地位的质疑。

(图表来源:华源证券)

在这一趋势中,金砖国家成为推动去美元化的重要力量。这一联盟涵盖了全球超过三十亿人口,横跨亚洲、非洲和南美洲,其成员国包括中国、印度、俄罗斯、巴西、南非,以及新加入的沙特阿拉伯、埃及、阿联酋、伊朗和埃塞俄比亚。金砖国家实际GDP总量占全球的近30%,显示出其在全球经济中不可忽视的地位。

2024年10月29日,金砖国家支付系统(BRICS Pay)正式上线,这是减少美元依赖、推动全球金融多极化的重要一步,尤其在金砖国家和新兴市场中。

去美元化已然成为长期趋势,而特朗普上任后的政策,无疑会加速这一进程。

特朗普回归加速去美元化

第一层逻辑比较浅显易懂:特朗普的政策倾向于促进制造业回流,而弱势美元有利于提升美国商品的出口竞争力。

特朗普的核心政策目标之一,就是促进制造业回流,这也是他“美国优先”战略的重点。为了实现这一目标,特朗普希望通过减税、放松监管等措施,提升美国本土生产的竞争力,特别是在价格方面。

其中最大的矛盾之一,就是美元的强势却反而削弱了这一优势。美元升值会使美国出口商品在国际市场上的价格上涨,对于外国买家来说,美国商品变得更贵,需求也可能减少,这无疑削弱了美国制造商在全球市场上的竞争力。

针对这一局面,特朗普也曾批评美联储的加息政策,倾向于推动宽松货币政策,给美国出口“减负”。

此外,特朗普的政策框架中的减税和扩大财政支出的组合拳,背后隐藏着赤字率飙升的隐忧。据美国国会预算办公室估算,这些政策将使2018至2027年间的联邦财政赤字增加1.4万亿美元,再加上额外的利息支出,10年内赤字总额可能增加至1.7万亿美元。

第二层逻辑更具备深层次,简而言之就是特朗普对中国的制裁会削弱美元的购买力。

美元作为全球主要的储备货币,其购买力的来源之一就是全球对美元的需求。当其他国家和地区与美国进行贸易时,通常以美元结算,尤其是在石油、黄金等大宗商品的交易中,美元的需求特别强烈。全球对美元的需求相当于支撑了美元的购买力。因此,美元的价值在很大程度上取决于其在国际贸易中的使用情况。

中国是全球最大出口国之一,许多中国制造的商品通过美元结算,这使得美元在全球供应链中扮演着重要角色。也正因为如此,中国积累了大量美元资产,特别是美国国债,成为外汇储备的主要组成部分。虽然美元资产在中国外汇储备中的占比有所下降,但2023年仍接近60%。

可以说,中国为美元注入了巨大的购买力。

但问题在于,再次执政的特朗普如果试图切断与中国的贸易往来,就将直接减少美元的需求,这相当于在削弱美元的购买力。

上述文字阐述了我们为何认为美元大概率会走弱。

然而,一个引人深思的问题是,是否会有新的货币取代美元成为全球霸权货币?比方正在走向国际化的人民币。

我们认为这个可能性很低。

一是因为人民币目前仍然受到资本管制。资本管制使得外资进入和退出中国市场受到一定限制,削弱了人民币作为储备货币的灵活性;

二是它面临着与特里芬难题相似的挑战,尤其是在如何平衡国内经济政策与全球需求之间的矛盾。

如果人民币成为全球储备货币,中国将需要确保足够的人民币供给来满足全球需求。为了满足这一需求,中国可能需要扩大其贸易赤字或债务,或者增加国内投资和消费,这可能导致国内经济出现不平衡。

那么未来全球货币体系会演变成什么样的格局?

我们认为,未来更可能是多元化和区域化的格局,而非单一由美元主导。随着欧洲、金砖国家等新兴经济体的崛起,越来越多的国家希望减少对美元的依赖,转而增加对其他货币(如欧元、人民币、日元等)的储备。

总而言之,美元可能会逐渐失去独占鳌头的地位,其他主要货币(如欧元、人民币等)将发挥更大作用,但不可能完全取代美元。

当然,这是一个渐进的过程,可能需要几年或者数十年的时间,但其影响将深刻改变全球金融体系的格局。未来,世界可能会迎来一个更加平衡、更加多元的货币时代。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号