近日,多点数智有限公司(Dmall Inc.,以下简称多点数智)再次递表冲刺港股上市,公司曾三次申请上市,但均因申请满6个月无明显进展而“失效”。

《每日经济新闻》记者注意到,多点数智的主营业务结构发生了重要变化。公司两大业务中,2021年电子商务服务云收益比重为48.3%,而到了2024年上半年,该业务收益比重降为0.4%。电子商务服务云主要提供O2O平台服务及物流服务,由于客户纷纷选择自营O2O电商业务,导致该业务大部分服务逐步淘汰。目前,公司收益主要来源于零售核心服务云业务。

图片来源:申请文件截图

此外,在连续数年净亏损收窄后,按照多点数智预计,公司2024年度净亏损将大幅增加,主要原因包括投资锅圈的估值减少等。

第二大业务大部分服务已停止

多点数智是一家零售数字化解决方案提供商,覆盖所有主要零售业态,如便利店、百货商店,超市及专卖零售商。

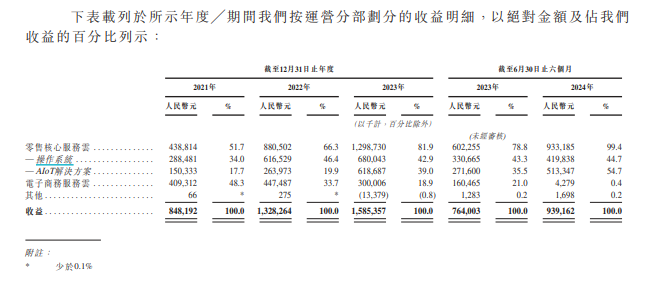

2021年至2023年及2024年上半年(以下简称报告期),公司收益分别为8.48亿元、13.28亿元、15.85亿元和9.39亿元。整体来看,多点数智近几年来收益处于上升阶段,但收入结构发生了重要变化。

按运营分部划分,多点数智收益主要来自提供零售核心服务云及电子商务服务云的业务。报告期内,电子商务服务云收益分别为4.09亿元、4.48亿元、3亿元和430万元,收益占比分别为48.3%、33.7%、18.9%和0.4%。

记者注意到,2021年—2023年,电子商务服务云还是公司重要的收入来源,但2024年上半年收益出现了急速下降。多点数智表示,主要系若干客户选择自营O2O电子商务业务导致O2O平台服务费减少;通过公司平台为部分零售商客户处理的商品交易总额及配送订单数量减少等。

截至2023年年底,多点数智所有客户均已转型至内部O2O运营,公司电子商务服务云项下提供的大部分服务已于2023年年底前被逐步淘汰。多点数智表示,于重组后,公司不会在电子商务服务云项下经营任何业务。

对于客户逐渐转向内部O2O运营的趋势,多点数智认为,这些客户仍需要技术支援,以建立在线业务及管理日常运营,公司一直在零售核心服务云端解决方案下为那些选择内部营运O2O运营的客户提供分布式电商系统模块。

在电子商务服务云收益逐步减少的同时,公司来自零售核心服务云的收益占比越来越高,报告期内分别为51.7%、66.3%、81.9%和99.4%。2024年上半年,零售核心服务云业务几乎成为公司单一收入来源。

关联收益占比持续提升

近几年来,零售核心服务云业务已成为公司最主要的业务,其业务规模能否持续扩大是多点数智业绩能否攀升的关键。

按照申请文件所述,多点数智的零售数字化业务始于与物美集团(物美科技集团有限公司及其附属公司,不包括麦德龙供应链集团)的合作,其也是公司最大客户。报告期内,公司来自物美集团等关联方的收益分别为5.99亿元、9.66亿元、12.02亿元和7.35亿元,收益占比分别为70.6%、72.7%、75.9%和78.2%,关联收益占比持续提升。

图片来源:申请文件截图

与此同时,报告期内,公司来自独立客户的收益分别为2.21亿元、2.67亿元、2.44亿元和1.25亿元,收益占比分别为26.1%、20.1%、15.3%和13.3%,收益占比持续下降且2023年收益出现同比下降。也就是说,近几年来,公司收益的增长几乎都来自物美集团等关联方。

多点数智表示,关联方的收入贡献增长速度高于独立客户,主要由于公司扩张新的AIoT(智能物联网)解决方案,由于该等关联方规模较大,故其采用新AIoT服务时贡献更多收入。

对于关联收益占比较大,多点数智称“并无过度依赖关联方经营我们的业务”,本集团与关联方之间的业务关系属互惠互利及互相依赖。记者注意到,多点数智在申请文件的“风险因素”章节中又表示,公司面对最重大的风险包括“我们严重依赖关联方”,与关联方关系的任何重大变化均会对公司的业务、财务状况和经营业绩产生重大不利影响。

值得注意的是,多点数智业绩与下游零售行业的发展息息相关。而如今,超市等零售商面临着较大的经营压力。以行业龙头永辉超市(601933.SH,股价4.73元,市值429.25亿元)为例,2021年—2023年,其收入连续三年下滑且归母净利润出现亏损。

对于多点数智的关联方及最大客户物美集团,由于属于非上市公司,暂无法得知其具体的经营数据。根据中国连锁经营协会公布的“2023年中国超市TOP100”,物美科技集团有限公司(超市品牌物美、麦德龙)2023年销售额同比下降8.6%,门店数同比增加6.1%。按销售规模计算,在“中国超市TOP100”排名中,物美科技由2022年的第5位下降至2023年的第6位。

另外,麦德龙供应链有限公司也在申请港交所上市,其申请文件显示,2023年其零售商配送解决方案收入减少,主要由于对物美集团的产品销售减少,而物美集团门店数量减少约15.0%是主要原因之一。

重庆百货(600729.SH,股价23.36元,市值102.93亿元)也是多点数智主要客户之一。2021年—2023年及2024年前三季度,重庆百货营业收入变动率分别为0.28%、-13.40%、3.72%和-12.00%,归母净利润变动率分别为-9.38%、-7.16%、48.84%和-19.24%。2021年至今,其收入整体出现了一定程度下滑。

在此情况下,多点数智的零售核心服务云业务能否实现持续增长?

2024年预计净亏损大幅增加

近年来,多点数智虽然收益实现持续增长,可仍处于持续亏损的阶段。报告期内,持续经营业务的净亏损分别为18.08亿元、9亿元、7.49亿元和4.82亿元,合计净亏损39.39亿元。截至2024年6月末,公司累计亏损金额为68.36亿元。

多点数智表示,亏损的主要原因是随着业务增长及发展而产生的开支,包括对研发的重大投资以支持专有操作系统的持续发展,以及人员数量、物流成本等增加。

从净亏损金额来看,2021年—2023年公司亏损逐年减少,主要系其持续改善零售核心服务云解决方案相关的毛利、减少销售及营销开支、控制成本及优化运营效率等。

不过2024年,多点数智预计年度净亏损将大幅增加,主要由于可转换可赎回优先股公允价值变动及锅圈(公司对其进行股权投资)的估值减少导致按公允价值计入损益计量金融资产的公允价值变动。

多点数智的零售核心服务云业务包括Dmall OS系统及AIoT解决方案,按照申请文件所述,扩展AIoT服务及产品,客户更广泛采用公司的AIoT解决方案令其销售额增加,是公司收益增长的重要因素之一。报告期内,AIoT解决方案贡献的收益占比分别为17.7%、19.9%、39.0%和54.7%。

但是,相对操作系统而言,AIoT解决方案的毛利率较低且出现持续下降,报告期内,该业务毛利率分别为33.9%、22.2%、10.2%和9.0%。多点数智表示,AIoT解决方案最初由于外包及劳工需求产生较高的成本,导致毛利率相对较低;随着该等解决方案的成熟,外包需求减少,导致成本逐渐降低,直至稳定在较低水平。

报告期内,多点数智的总毛利率分别为20.4%、38.0%、35.0%、38.3%,2022年毛利率上升而2023年出现下降。随着低毛利率的AIoT解决方案收益占比逐步提升,公司未来毛利率是否会进一步下降?

对于多点数智IPO的相关问题,11月6日,多点Dmall相关人员回复《每日经济新闻》记者表示,目前公司暂不方便接受采访。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号