中国企业“出海”成为大势所趋,属于中国企业的“大航海时代”正在来临。但动荡的全球局势、泛政治风险、地区贸易保护主义、海外法律规范等海外市场风险也等着“出海”企业。与此同时,作为企业成长的伴随者,中国本土的会计师事务所也面临“走出去”的战略选择,他们是否也能迎来品牌“出海”的机会呢?

近日,全球最大的专业会计师团体之一的英国特许公认会计师公会(The Association of Chartered Certified Accountants,以下简称ACCA)全球会长麦安盈(Ayla Majid)、中国内地事务总监于翔天、中国公共事务总监钱毓益接受了《每日经济新闻》(以下简称NBD)记者的专访。在接受采访时,他们均多次强调“本地化”。

于翔天将中国“出海”企业大致分为市场导向、产品导向、战略投资三种类型,前两种主要以盈利为目的,最后一种则更注重特定地区布局,着眼于长远发展。

于翔天认为,“出海”成功的项目有着共通之处,失败的项目则是因为各种原因——市场环境、人才与物资供应、与当地的关系等,都可能影响整个项目的开展。在他看来,一家企业如果选择“出海”,首先要考虑的不是要带哪些人出去,而是哪些人可以不带。可能前期需要自己人搭起框架,但随着企业进入运作阶段,最好换成当地人才。

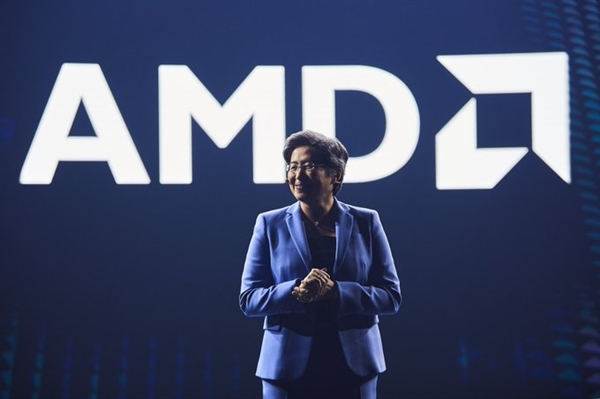

ACCA全球会长麦安盈(Ayla Majid) 图片来源:公司提供

ACCA全球会长麦安盈(Ayla Majid) 图片来源:公司提供企业“出海”面临人才短缺、合规挑战等难题

NBD:在全球经济充满不确定性的当下,中国企业在全球化进程中亟需面对的挑战主要有哪些?面对这些挑战,“出海”企业应如何考虑海外投资策略?

麦安盈:中国企业在“出海”过程中面临的主要挑战有三个方面:首先是跨境投资及回报问题;其次是人才短缺和招聘问题;第三,也是最关键的,是监管与合规挑战,这涉及税务合规、环境合规、劳动保护等问题,当然还有市场准入等问题,这是我们现在看到的最为突出的问题。

中国企业在全球化过程中,需要进行细致的风险评估,并从多个维度进行考量。首先,企业需构建适合目标国家的业务结构,并确定融资方式,无论是股权、债务还是其他融资途径。同时,必须遵循当地法规设立公司,并管理资金的流入和流出。

面对不同市场的各类风险,CEO(首席执行官)需关注资金来源和商业计划的有效性,评估企业在全球市场的意义和目标市场的潜力。CFO(首席财务官)则要确保资源的有效利用和财务风险管理,特别是在税务登记、外汇管制和财务规划方面,必须遵循当地规则,确保合规性和业务回报。财务团队应利用专家知识(无论是内部,还是外部资源),尤其是在税务问题上,以理解当地的税务合规和法规,因为这通常是一个非常本地化的议题。

环境、社会和治理(ESG)合规性也是关键,企业需理解并遵守目标市场在环境和劳动法方面的本地法规。此外,全球性公司应将多样性和包容性作为合作基础,并与当地社区和利益相关者建立联系,促进经济增长和业务发展。许多国家有内部法规,或者在某些情况下,他们更倾向于创造当地的就业机会。

知识产权和数据安全也是不可忽视的领域。在资本结构方面,CFO需规划整个投资过程,考虑资金结构和回流策略,构建灵活的公司结构以满足当地要求,并了解中央银行的运作方式。

最后,CFO需要利用数字化技术来缩小信息差,解决合规问题,并通过技术应用统一报告标准,以发挥财务专业人士的关键作用。

NBD:跨境并购是境外直接投资最主要的方式之一,但有报告显示超过50%的中国企业在跨境并购后3年内的股东总回报低于市场指数。您如何看待这一现象?以及中国资本应该如何破局?

麦安盈:中国企业在全球化过程中,有两种主要的扩张方式:一种是从头开始的绿地投资(又称新建投资,指投资者在新兴市场国家或地区直接投资兴建生产经营设施或扩大现有生产经营设施),另一种是并购现有企业。这实际上取决于市场、行业以及特定情况下的需求,并没有一种放之四海而皆准的答案。

在某些情况下,中国企业“出海”可能会找到优秀的当地合作伙伴,与他们一起从头开始建立绿地业务,可以带来活力,也可以带来良好的企业文化实践,公司的愿景也在其中发挥作用。在某些情况下,他们需要通过并购来进入市场并建立地位,比如需要某种经验,那么他们可能需要并购这样的公司。

在我看来,中国公司在进行全球投资时,往往采取长期视角,展现出耐心资本的特点。他们可能在初期几年内不会追求高额回报,而是着眼于20年甚至更长远的周期,以期获得显著的长期收益。这样的投资策略需要考虑市场增长和行业特性,因为回报往往具有周期性。投资者在寻求长期收益的同时,也会在不同阶段规划退出机制,比如通过股权转让或者通过资本市场实现退出。

为了保持成本效率,尤其是在回报较低的时期,中国公司需要考虑提高运营效率,这可能包括本地化服务和调整业务运营。总之,耐心资本在保持多样化退出策略的同时,也需不断寻求提高成本效益的方法。

建立当地市场信任是“出海”的关键一步

NBD:由于保护主义、文化差异等原因,中资企业在“出海”的初始阶段往往很难赢得当地市场的信任,您认为企业应该如何走好“出海”的第一步?

麦安盈:一种有效的策略是与值得信赖的当地企业或者合作伙伴建立友好关系,可以增强市场信任。比如合作伙伴的有效沟通和过往业务中所建立的信任,抑或通过已构建的全球网络、各种专业和行业网络,与其他企业合作也能增强信任。

以中国公司为例,在巴基斯坦和中东地区的能源行业,许多中国企业与当地信誉良好的公司建立合资企业,他们共同运营、共同管理,董事会成员来自中国和当地合作伙伴,这样的企业容易取得成功。

值得注意的是,一旦公司项目启动,与当地社区建立信任至关重要,尤其是在外来投资者不常见的地区。以巴基斯坦赫尔地区的一个煤电项目为例,该项目与当地社区合作,提升了当地妇女的能力,使她们参与团队工作,甚至驾驶矿山上的倾卸卡车。这些女性员工的收入改善了家庭经济状况,提高了子女教育投资水平。随着时间的推移,这些社区的孩子们学习工程学并愿意去企业工作。因此,企业有多种方式可以建立与当地的信任关系,有效沟通在建立这种信任关系上扮演了至关重要的角色。

另一个建立市场信任的方式是通过信任的网络,如世界经济论坛和ACCA。这些网络覆盖全球不同地区,可以帮助企业联系当地会员,提供市场准入和理解。与这些网络中的专业人士合作,可以带来不同的市场视角和领导力,从而在全球市场中取得成功。

NBD:在服务“出海”企业融入当地市场时,会计师事务所往往发挥着关键作用。与国际知名会计师事务所相比,您认为中国本土事务所在这方面有何独特优势?

钱毓益:企业在不同发展阶段对会计服务需求有不同的侧重点。在国际化发展的初始阶段,企业对目标市场的市场环境、文化背景、业务模式等方面的了解可能有限,更希望服务机构提供全方位、及时、定制化的“保姆式”服务。中国本土事务所已具备服务大量上市公司的经验,对这些客户的国内核心业务有着深刻的理解,因此在帮助客户拓展海外业务时,能够更好地结合客户的国内战略、业务和资源优势。

企业在刚开始国际化时可能尚未盈利,对成本非常敏感,而中国本土事务所的收费相对较低。另外,一些本土事务所在国内某一特定行业积累了丰富的客户服务经验,对整个行业的发展趋势和潜在风险有着深刻的洞察,并掌握充足的行业信息和资源。这些都是国内本土事务所的优势所在。

我们还注意到,许多中国本土事务所倾向于与当地会计师事务所合作,本土事务所在此过程中扮演着中间协调人角色,使得客户只需面对他们所熟悉的团队。作为中间协调人,本土事务所还能协调当地事务所提供更多针对性服务。例如,某些国家的税务法规可能相当复杂,需要与当地税务局进行沟通。在这种情况下,当地事务所的专业能力和资源优势便能得到有效利用。

当然,国际知名会计师事务所的优势同样显著。对于大型企业而言,品牌形象和专业能力是其在选择服务时的关键考量因素。国际事务所的品牌影响力,无疑提升了其专业报告的公信力。以国际四大会计师事务所为例,它们更加注重多元化发展,业务线覆盖了各个领域,有能力为客户提供一站式解决方案。

值得一提的是,近年来,越来越多的中国中小企业也在考虑拓展国际市场,而不再仅限于跨国公司。随着这些中小企业寻求国际化,它们往往由国内的中小型事务所提供服务,这为本土中小型事务所开辟了新的业务机遇。

NBD:欧盟将于2026年正式实施碳边境调节机制(CBAM),有观点认为这会形成“绿色壁垒”,您认为这是否会给中国的商品出口与企业“出海”带来压力?

钱毓益:欧盟实施碳边境调节机制的核心目标是促进欧盟内部商品与进口商品在碳排放成本上实现公平竞争。目前,该机制主要覆盖六个行业:电力、钢铁、铝业、水泥、化工化肥及氢气。对于中国而言,钢铁和铝业受到的影响可能更加明显。

原因在于,中国钢铁和铝对欧盟的出口规模相对较大。根据2022年的数据,中国对欧盟出口的这六个行业的产品总额接近200亿欧元,其中钢铁行业出口额为151亿欧元,铝行业出口额为45亿欧元,二者的出口额合计占所覆盖的六个行业对欧出口总额的90%以上。

实际上,放眼中国的整个钢铁出口规模,对欧盟的出口占比不到6%。另外,近年来由于贸易摩擦以及欧盟增加的各种关税,中国对欧盟的钢材出口趋势已经呈现下降态势。就铝业而言,中国铝业的直接碳排放水平已接近发达国家水平,预计也不会涉及过多的碳税。因此,短期内,碳边境调节机制对中国贸易出口的影响不会特别显著。

在讨论碳税时,我们认识到它是一种成本,但同时也应看到其积极的一面,即促进行业转型升级,实现绿色发展。这将带来众多碳排放相关的投资机会,例如低碳技术和设备领域。这包括碳监测、报告和核算等服务或设备。

中国已有企业在开发相关高新设备,如在工厂烟囱上安装监测装置以实时监控排放量,或在电表上安装远程监控装置以追踪和管理电力消耗。这些物联网技术在中国已相当先进,在全球也处于领先地位。同时,中国在清洁能源领域已是全球领先,该行业有望实现更大发展。此外,废弃物管理和循环利用,即循环经济,也可能是未来的投资热点。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号