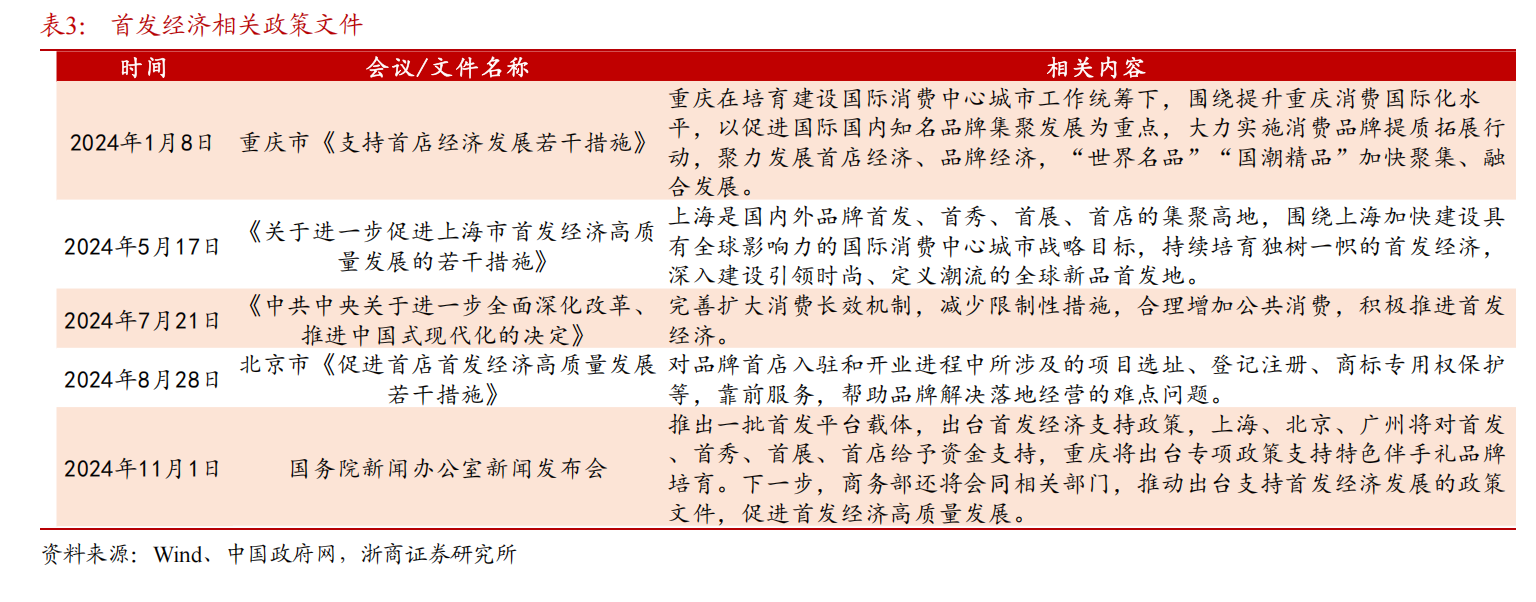

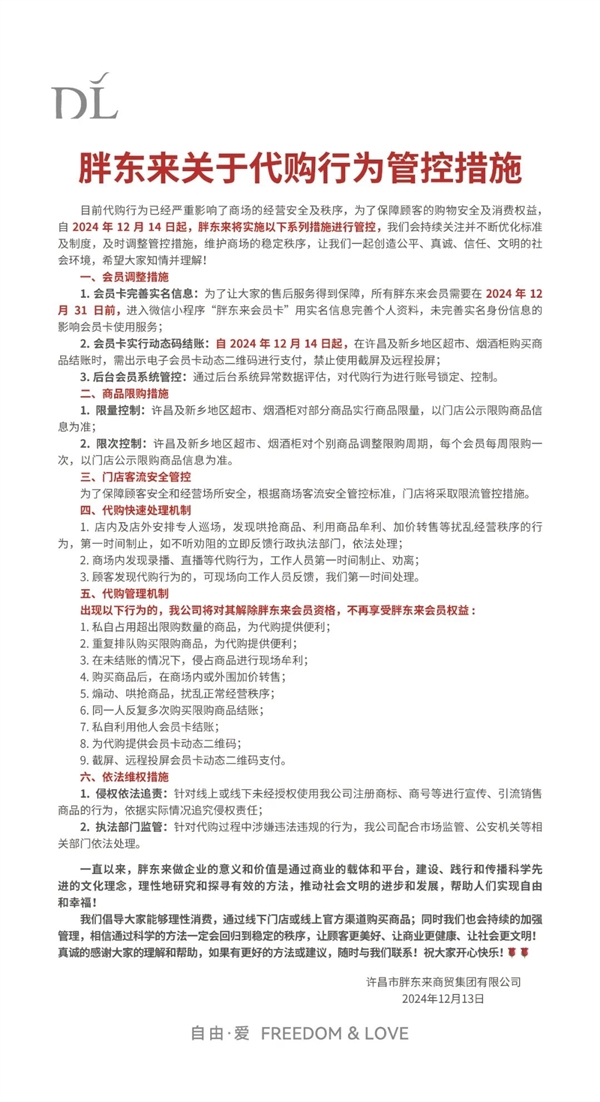

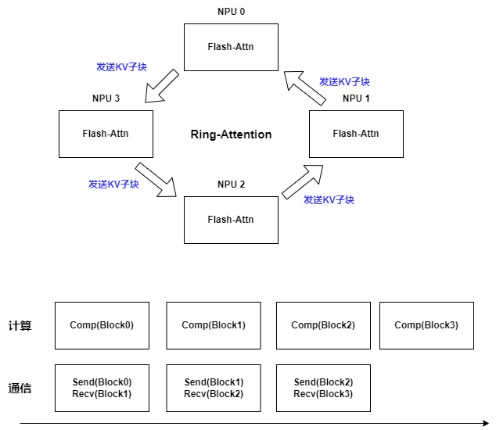

近日,第九届医药创新与投资大会在广州举行。在如春的气温下,中国医药创新促进会执行会长宋瑞霖回想起,2016年第一届大会召开时,正赶上中国药品监管在时任国家食品药品监督管理总局局长毕井泉的带领下进行了翻天覆地的改革,并由此带来了中国医药创新的“春天”。

经历了持续数年的资本寒冬,中国创新药行业似乎走到了最难的时候,药企融资难、医院盈利难、医保压力大、商保定价难这4股绳相互交织,束缚着产业创新升级的活力。解开死结的希望,被寄托在目前力量最薄弱的商业保险(简称“商保”)上。

对此,中国药促会医药政策专业委员会副主任委员、国家罕见病诊疗与保障专家委员会委员刘军帅发出“灵魂三问”:如果只有商保,能不能支撑起中国医药创新?什么样的商保能支撑起这样的创新?该如何建设这样的商保?

业内漫谈商保助推医药创新 图片来源:主办方供图

先进的抗体药物进入国内,价格只有国外的十几分之一

在投资者还对“924”行情津津乐道时,醴泽资本创始管理合伙人张勇却无奈地说:“即便是这轮行情后,我们也没看到创新药企像其他行业一样有很好的反应,最大的挑战是目前的支付环境不够友好。”

入行20多年,张勇亲眼见证了国内创新药商业环境的巨变。他记得,2000年自己在上海罗氏制药公司工作时,利妥昔单抗注射液刚在国内获批,药物定价与美国基本一致,当时还没有医保支付。如今,即便是更先进的抗体药物进入国内,价格也只有美国同类产品的十几分之一。例如,2018年,中国首个上市PD-1药物欧狄沃(Opdivo,简称“O药”)公开100mg/10ml规格定价为9260元,比美国定价(2500美元左右,约17000元)便宜了45%。

悬殊的价格与中美两国医疗保险制度直接相关。目前,中国形成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助等共同发展的多层次医疗保障制度框架。2023年,全国卫生总费用超过9万亿元,占GDP比重约7%;美国奉行以商业保险为主的混合型医疗保险制度,医疗支出占GDP的比重超过18%。

尽管医疗支出预算赤字给政府带来不少压力,但美国医疗行业高达17.3%的GDP贡献,也让其他国家难以望其项背。实际上,历史经验证明,创新药定价直接影响产业发展。

公开资料显示,上世纪80到90年代,全球80%的新药研发发生在欧洲,但随着英、法、德等国家药品支出持续攀高,多个国家开始实施一系列强硬政策来控制药品价格,最终削弱了欧洲在全球生物制药界的统治地位。因此,即便是诺华这家位于瑞士的跨国药企,2023年也只有2款药物在欧洲首次获批,而其在美国获批的新药数量达到13个。

“商业健康保险已经不是我们要不要做的问题,而是我们不得不做的问题。”宋瑞霖举例说,近年来,日本创新药产业采取了很多控费措施,“一不小心被中国超过了”,目前中美两国在国际临床试验中的总占比已经超过51%,中国不能再走日本和欧洲的老路,而是要打造多元的支付体系,让医保不仅限于社会基本医疗保险,还要让一部分人能够通过商业保险加入医疗保障体系中。

商业医保可以支撑起医药创新,对创新肿瘤药支付比例升至9%

9月11日,《国务院关于加强监管防范风险推动保险业高质量发展的若干意见》(简称:新保险“国十条”)正式对外发布。其中专门提到商业健康险问题,特别提到要扩大健康保险覆盖面,丰富商业医疗保险产品形式。

镁信健康首席创新官冯昊、上海市卫生和健康发展研究中心主任金春林一致认为,从理论上看,中国的人口基数大,商业保险足以支撑医药创新发展。波士顿咨询公司董事总经理兼全球合伙人韩世明提供的数据也证实了情况正在变化。

2019年至2023年,国内商业健康险对创新药支付的总规模从34亿元增长到70亿元,对创新肿瘤药的支付比例从6%增长到9%,各种创新药支付的保险来源也更加多元化。2023年,“惠民保”在创新药商保支出中占比约20%,商业医疗险支出约30%,一次性给付型保险最后花在药品上的费用占比约为50%。

分产品看,在商保支付较多的血液、肿瘤及罕见病领域,部分药品的支付占比已经达到25%至30%左右;有18款药品的院外支付金额超过1000万元,12款产品的商保赔付额在其总营业额中占比超过10%。

2015年发端于深圳、2020年在全国多城亮相的惠民保是顺应时势的明星产品。作为一种城市定制型商业医疗保险,惠民保突破性地放开既往症患者和老龄群体投保,参保人数在2022年时达到约1.2亿人,保费规模已经达到百亿级别。值得一提的是,大部分惠民保会设置高值自费药品的保障责任,部分惠民保还通过大湾区或海南博鳌等地区政策,将海外获批但国内尚未获批的产品纳入报销目录。

但即便覆盖药品品种变多、受惠人群范围变广、药品支付贡献变大,过去几年商业健康险对于千亿元创新药规模的支付比例仍然有限。根据韩世明提供的数据,2023年,惠民保对创新药理赔的金额估算为15亿元,但整个创新药市场规模为1400亿元;全部商业健康险对创新药的赔付渗透率仅为5%。

另外,2018年至2022年,国内商业健康险保费规模维持两位数的增长趋势,2023年以来增长逐渐放缓。韩世明注意到,以重疾险为代表的一次性给付型保险产品增速放缓,报销型保险的占比逐渐增加,商业健康险的保费在以10%左右速度增长的同时,其赔付规模以约30%的速度增长,给保险公司带去了很大经营压力。

只靠惠民保还不够,要平行发展高端商业健康险

如果大力拓展商业健康保险,老百姓的医疗需求将得到满足,医保压力得到一定减轻,有利于医疗机构和创新药企业的发展,可以实现四方共赢。对此,金春林形象地比喻为“搓麻将有可能四个人都赢”。

但问题是,怎样的商保能实现皆大欢喜?如何建设这样的商保?

国家金融监督管理总局等各方发布的数据显示,2023年,我国商业健康险保费收入首次突破9000亿元,达到9035亿元,但距离《关于促进社会服务领域商业保险发展的意见》中提出以2025年为限,商业健康险市场规模“力争超过2万亿”的规划目标,还相距甚远。

据冯昊观察,目前,超过一半的商保都是企业为员工购买的团险,这些保险的保障范围一般是国家医保报销后的“尾巴”,这种产品定位下,创新药自然无缘加入。另外,由于整个行业缺乏了解医疗的专业人士,保险公司对商业健康险的重视不足,导致目前国内商业健康险在全部保险中的保费规模占比仅约15%,保单量不及10%。

畅想未来,金春林认为,理想状态的商业健康保险包括两个层次,一是大多数老百姓都能得到的惠民保模式,二是高端商业保险。未来,这两种模式都要抓,后者具有巨大发展空间。在定位上,商业保险可以跳出基本医疗保险“保医疗”的定位,促进医疗机构和企业联合推动“防未病”、精准治疗等先进理念,提高治疗效果。

宋瑞霖同样不认为现在的商业医疗保险可以建立在惠民保的基础上。他认为,惠民保是面向全体老百姓的,让低收入老百姓加入,只是国家发展商保的第一步,后续还要让高收入群体获得更好的医疗和更创新的药物,因为他们不仅有这个需求,还有满足自身需求的实力。

值得注意的是,所有人都认可国家政策的引导作用。韩世明指出,商保产品的特殊性在于存在很大的信息不对称,已有产品或过度宣传,或宣传不到位,如果能从上至下地公布产品分类或分层目录,让普通消费者清晰地了解到产品之间的差别和赔付内容,市场才可能被培育起来。冯昊则认为,发展商业健康险需要在全国层面统筹设定相应的规则,“必须旗帜鲜明地支持创新药械”。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号